Quelques semaines après les résultats annuels, Sony a l’habitude d’organiser ses IR Days : une période de deux jours où chacune des principales divisions du groupe fait état de ses performances commerciales et de sa stratégie pour l’avenir. La division jeux vidéo, présidée par Jim Ryan, avait une fois de plus l’honneur de passer avant les autres. L’occasion de constater à quel point le constructeur et sérieux dans sa perspective d’investir le créneau du jeu-service pour ses productions first-party.

Diverses données

Ces présentations annuelles de la part de Sony sont toujours l’occasion de découvrir quelques détails intéressants. On y apprend par exemple que le succès de la PlayStation 5 est bien meilleur que celui de la PlayStation 4 en Chine, grâce à une comparaison des deux machines sur les 72 premières semaines de présence sur le marché (un peu moins d’un an et demi, en gros). Ainsi, la PS4 atteignait un total de 250 000 ventes dans le territoire, contre 670 000 pour la PS5. Le nombre d’abonnés au PS Plus était de 90 000, contre presque 296 000 désormais, et la dépense moyenne par console s’élevait à 70 $ sur PS4 contre 223 $ sur PS5.

Le classement du haut concerne la PS4, celui du bas la PS5.

Sony classe la Chine comme étant son sixième plus gros marché en nombre de consoles actives pour la PS5, alors que le pays n’arrive qu’en onzième position pour la PS4. Le top 11 dévoilé des marchés pour chaque console est par ailleurs intéressant en soi. On y remarque notamment que le Japon a perdu sa deuxième place au profit du Royaume-Uni, que l’Italie et l’Espagne sont désormais derrière le Canada et l’Australie, ou encore que l’Arabie Saoudite est le nouvel outsider aux portes du top 10 pour la PS5.

On apprend aussi que Sony estime, malgré le contexte de pénurie de composants qui persiste, que la PS5 devrait réduire l’écart avec l’historique des ventes de PS4 lors de la nouvelle année fiscale en cours, et repasser devant l’année suivante. Bon, ce ne sont que des prévisions. Autre détail notable : sur l’année fiscale écoulée, 65 % des dépenses sur le PS Store proviennent encore de la PS4 (et donc 35 % pour la PS5), et la PS4 est la console utilisée par 69 % des abonnés au PlayStation Plus (31 % pour la PS5).

Sony souligne ainsi une longévité plus appuyée pour la PS4 que pour la PS3 à l’époque : alors que les ventes de consoles sont devenues dérisoires (à peine un million sur la dernière année, 100 000 sur le dernier trimestre), il y aurait encore 84 millions d’utilisateurs de la PS4, quand ce n’était plus que 36,1 millions pour la PS3 à l’époque équivalente (mars 2015, deuxième année de la PS4). En moyenne, ces utilisateurs de PS4 dépensent 151 $ par an, alors que ce n’était que 68 $ pour la PS3.

Enfin, quelques détails concernant l’implication croissante de Sony sur PC. Cette activité annexe n’a généré que 35 millions $ de chiffre d’affaires lors de l’année 2020-21, et ça a grimpé à 80 millions $ pour l’année 2021-22 tout juste terminée. Mais le constructeur prévoit un bond conséquent pour la nouvelle année en cours avec une prévision de 300 millions $. Autant dire que les annonces de portages devraient se multiplier dans les mois à venir. Sony donne par ailleurs des chiffres concrets pour chacun de ses trois jeux sortis sur PC.

État des lieux

L’objectif de cette présentation, c’est surtout de parler de la stratégie de l’entreprise pour la suite. Et sur ce point, le message est clair : on va à fond dans les jeux-service.

D’abord, Sony expose le contexte, en utilisant les données d’IDG Consulting, l’un des principaux cabinets d’analyse du secteur. En 2021, le chiffre d’affaires du marché console mondial était composé à 33 % du hardware, à 31 % de ventes de jeux (14 % pour le dématérialisé et 17 % pour le physique), à 23 % de contenus additionnels (DLC, microtransactions) et enfin 13 % des abonnements. IDG prévoit que les DLC et microtransactions vont prendre l’avantage dès cette année. Pour mieux y voir, on reprend les données en mettant de côté le hardware.

Le truc avec ces statistiques, c’est qu’elles se basent sur l’ensemble du marché console et prennent donc en compte Nintendo, là où les ventes de jeux sont très largement majoritaires et la part des DLC et microtransactions bien plus faible que chez les autres. Sony enchaîne donc avec ses propres données pour mieux mettre en évidence la situation actuelle de son écosystème.

Une comparaison est particulièrement redoutable : la dépense moyenne par console entre le début de vie de la PS4 (de novembre 2013 à mars 2015, soit un peu moins d’un an et demi) et de la PS5 (de novembre 2020 à mars 2022, pareil). Cette dépense moyenne, dans son ensemble, a augmenté de 15 %. Mais tout n’est pas logé à la même enseigne : les dépenses issues des ventes de jeux complets ont baissé de 21 %, alors que les dépenses issues des abonnements sont en hausse de 21 %. Quant aux dépenses dans les DLC et microtransactions ? Elles ont progressé de 247 %. Autre démonstration : la part des free-to-play en termes de dépenses sur PS4 est passée de 5 % en 2016 à plus de 25 % en 2021.

Sony profite de tout ça en tant que constructeur, en touchant sa commission de 30 % sur tous ces revenus dans les Fortnite, Call of Duty Warzone, FIFA, GTA Online et compagnie. C’est ce qui fait que la division jeux vidéo de l’entreprise accumule des bénéfices gargantuesques qui, en comparaison, donnent presque l’impression que l’époque PS2 était une période morose. Mais dans ce contexte, qu’en est-il de Sony en tant qu’éditeur de jeux ? Un slide de la présentation est là pour faire passer un message évident : on est à la rue en matière de jeux-service.

Plein gaz vers les jeux-service

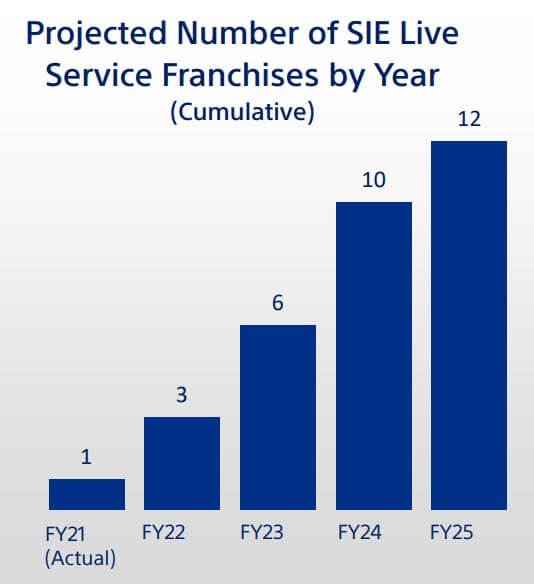

Donc, Sony entend clairement miser là-dessus pour les années à venir, et de manière très appuyée. Le constructeur considère ainsi n’avoir pour l’instant qu’une seule franchise jeu-service avec les MLB The Show (il y aurait débat sur Gran Turismo, mais bon). Sony prévoit d’arriver à trois séries jeu-service au terme de l’année fiscale en cours (qui prendra fin le 31 mars 2023), ce qui indique donc qu’ils comptent en lancer deux dans l’année. Puis trois nouvelles l’année suivante, et quatre celle d’après. La perspective, c’est d’avoir douze franchises jeu-service à la fin de l’année 2025-26, soit un total de onze nouvelles lancées en l’espace quatre ans.

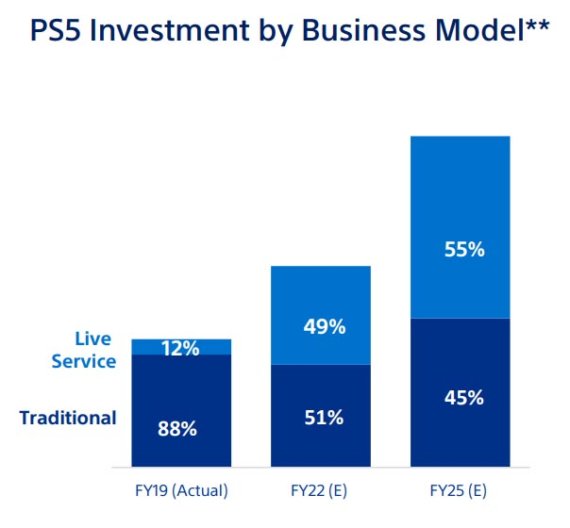

Tout ça, évidemment, demande des moyens. Sony nous fournit ainsi un graphique intéressant : sur l’année fiscale 2019-20, 88 % des investissements dans les studios PlayStation concernaient un modèle économique traditionnel (basé sur la vente de jeux), contre seulement 12 % pour des projets de jeux-service. Cette part des projets traditionnels devrait être réduite à 51 % lors de l’année en cours, puis 45 % en 2025-26. En valeur absolue, c’est carrément une baisse des investissements sur le modèle traditionnel qui est programmé pour l’année en cours par rapport à 2019. Une hausse est en revanche prévue pour 2025, mais assez légère, très légère même en comparaison de l’explosion des bénéfices de l’entreprise, et probablement insuffisante pour compenser les hausses constantes des coûts de développement.

À tout ceci s’ajoute le mobile. L’entreprise a déjà tenté sa chance dans le secteur, notamment avec sa filiale japonaise ForwardWorks, créée en 2016 avec l’ambition d’installer des succès mobile en utilisant notamment les licences de Sony (Japonaises essentiellement). Ça n’a pas marché, à tel point que la filiale est passée sous le contrôle de Sony Music, qui réussit bien mieux sur le secteur mobile grâce à Aniplex. Mais Sony Interactive Entertainment entend retenter l’expérience, cette fois en pilotant l’affaire directement depuis les États-Unis.

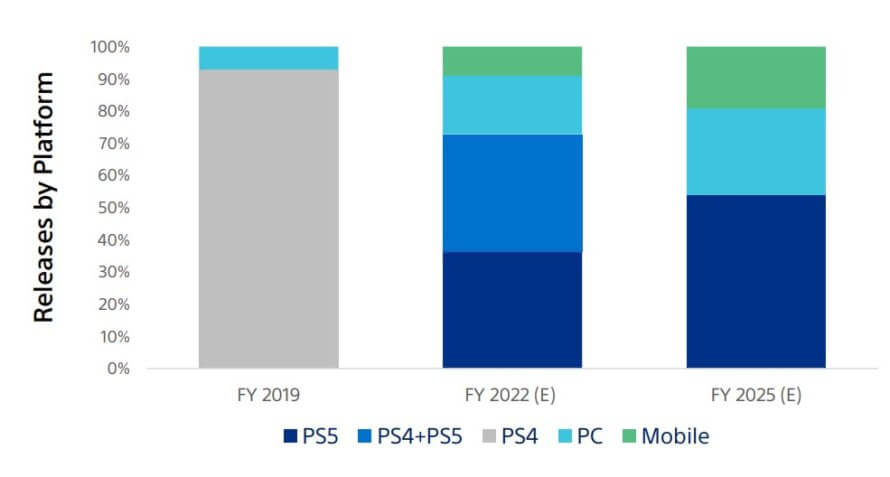

Le plan consiste d’abord à trouver des partenaires qui ont des développeurs « à succès, respectés et établis » dans le marché mobile. Pour ensuite construire une expertise mobile au sein des studios internes et apprendre à éditer ce genre de projets. Là encore, une mise en contexte avec estimations comparant l’année fiscale 2019-20, l’année en cours, et l’année 2025-26 : la part des jeux first-party par support sortis dans l’année. En 2019, plus de 90 % étaient sur PS4 (le reste sur PC). Cette année, les sorties PS4/PS5 ne devraient représenter qu’un peu plus de 70 %, le reste étant surtout le PC (approximativement 20 %) et mobile (environ 10 %). En 2025, le plan consiste à ce que la PS5 ne représente qu’un peu plus de la majorité, tandis que le PC occuperait environ 30 % des sorties, et le mobile dans les 20 %.

Le souhait de la transformation

Sony a aussi réaffirmé l’intérêt du rachat de Bungie : partager les compétences, apprendre de leur expérience sur Destiny. Plus précisément : « amener l’expertise en jeu-service aux PlayStation Studios », et « aider à construire un centre d’excellence Sony Interactive Entertainment Live Services ».

Voilà donc la grande stratégie de Sony pour renforcer sa croissance dans les années à venir. Une direction qui va dans le sens du reste de l’industrie, qui est arrivée un peu plus tardivement que d’autres – notamment Microsoft – mais avec des moyens très conséquents. Est-ce que ce sera un pari gagnant ? Financièrement, ce n’est pas dit. Il y a une certaine prise de risque dans cette démarche, qui vise à aller sur un terrain nouveau pour l’éditeur plutôt que de se concentrer sur son savoir-faire qui a fait ses preuves.

« Je pense que si nous le faisons correctement, avec intelligence et excellence, explique Jim Ryan, les opportunités pour une croissance significative du nombre de personnes qui jouent à nos jeux, les apprécient et dépensent de l’argent pour nos jeux, elles ont une importance exponentielle. […] Par exemple, si nous parvenons à faire, pour une portion des 12 jeux-service que nous avons en développement aux PlayStation Studios… si rien qu’une potion d’entre eux parvenait à un succès critique et commercial, alors l’impact que ça aura au fil du temps va complètement transformer notre structure d’entreprise. »

Le jeu-service est loin d’être l’option de facilité, d’autant plus quand tout le monde investit le créneau, rendant la concurrence sans cesse plus redoutable. Beaucoup de candidats, peu d’élus. Mais le pactole des microtransactions attire forcément la convoitise, et Sony a clairement les moyens pour tenter la chose. On aurait pu préférer une ambition relevée sur les projets ayant un modèle économique « traditionnel », mais que voulez-vous : lorsqu’on préfère suivre le mouvement des baisses de prix régulières et conséquentes des jeux, alors on attaque le modèle économique des ventes de jeux, rendant d’autant plus séduisant celui des microtransactions. Ce n’est que la suite logique.

Pour contribuer au financement et à la croissance de Ludostrie, ainsi qu’obtenir l’accès à l’intégralité des articles du site, rendez-vous ici. Pour un aperçu plus complet de ce que propose Ludostrie, rendez-vous sur cette page afin de découvrir tous les articles en accès libre.